|

Las importaciones estadounidenses de tilapia entera congelada también provienen de Tailandia, Vietnam, India y Bangladesh y filetes de Brasil, Ecuador

El mercado de la tilapia en EE. UU. ante nuevos aranceles: Desafíos y oportunidades

ESTADOS UNIDOS

ESTADOS UNIDOS

Friday, February 07, 2025, 00:10 (GMT + 9)

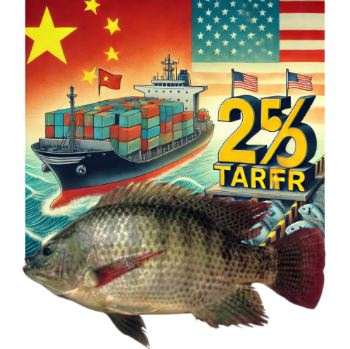

La producción mundial de tilapia continúa su tendencia al alza, incluso cuando la demanda estadounidense se debilita. Actualmente, las exportaciones chinas de tilapia a EE. UU. enfrentan un arancel del 25 %.

La posible implementación de aranceles adicionales, en particular con la nueva administración que asume el cargo, podría reconfigurar significativamente el panorama competitivo para los exportadores chinos.

"La producción mundial está aumentando mientras que el consumo estadounidense está disminuyendo", señaló Angel Rubio, analista de precios de Urner Barry, hablando en la Conferencia del Mercado Mundial de Productos del Mar (GSMC) del Instituto Nacional de Pesca (NFI). "Las razones son complejas y generalmente tienen que ver con la política y las regulaciones comerciales".

Los filetes congelados constituyen el 70 % de las importaciones estadounidenses de tilapia, seguidos de los filetes frescos/refrigerados con un 15 %, y el resto está compuesto por pescado entero congelado y fresco/refrigerado.

Ron Risher, director ejecutivo de Grobest Seafood Global, destacó la escala de la industria: "Se estima que la producción mundial de tilapia es de 7 millones de toneladas, lo que la convierte en un producto de mar popular a nivel mundial". 1 Agregó: "A medida que aumentan las tensiones políticas entre Estados Unidos y China, es probable que aumenten los aranceles sobre la tilapia, lo que crea oportunidades para la tilapia no china en el mercado estadounidense. Varios países se están posicionando estratégicamente, con Indonesia a la vanguardia".

Si bien gran parte del cultivo de tilapia de Indonesia se realiza en Sumatra, lo que enfrenta costos de producción relativamente altos, Egipto y la India presentan un potencial significativo de expansión. El basa (panga) vietnamita también está preparado para capitalizar aún más la dinámica cambiante del mercado. Si bien gran parte del cultivo de tilapia de Indonesia se realiza en Sumatra, lo que enfrenta costos de producción relativamente altos, Egipto y la India presentan un potencial significativo de expansión. El basa (panga) vietnamita también está preparado para capitalizar aún más la dinámica cambiante del mercado.

Risher anticipa que los continuos aumentos de precios de la tilapia china, agravados por la posibilidad de aranceles adicionales, podrían frenar aún más la demanda estadounidense. "Si los precios de la tilapia siguen aumentando o si Estados Unidos impone más aranceles, el consumo estadounidense seguramente se verá reducido. Sin embargo, es poco probable que los volúmenes de importación generales disminuyan. Anticipamos mayores oportunidades para el pangasius, aunque las limitaciones de la capacidad de producción en Vietnam podrían representar una restricción", explicó.

El basa (pangasius) ha ganado participación de mercado de manera constante frente a la tilapia en los últimos años en Estados Unidos, con una proporción estimada de 60:40 proyectada para 2024. El Niche Discussion de NFI pronostica que el pangasius podría desplazar a la mayoría de la tilapia para 2025.

1. The global tilapia - Aqua Culture Asia Pacific

editorial@seafood.media

www.seafood.media

|

Imprimir

Imprimir