|

Foto: VASEP/FIS

Aumento de las exportaciones de Vietnam, sorteando los desafíos arancelarios de EE. UU. y la intensificación de la competencia China

(VIETNAM, 5/8/2025)

(VIETNAM, 5/8/2025)

Una sólida recuperación en el primer cuatrimestre de 2025 prevé un crecimiento significativo de las exportaciones, especialmente a EE. UU., pero la inminente imposición de aranceles y la creciente competencia de China presentan un panorama complejo, según Le Hang of VASEP.

.png)

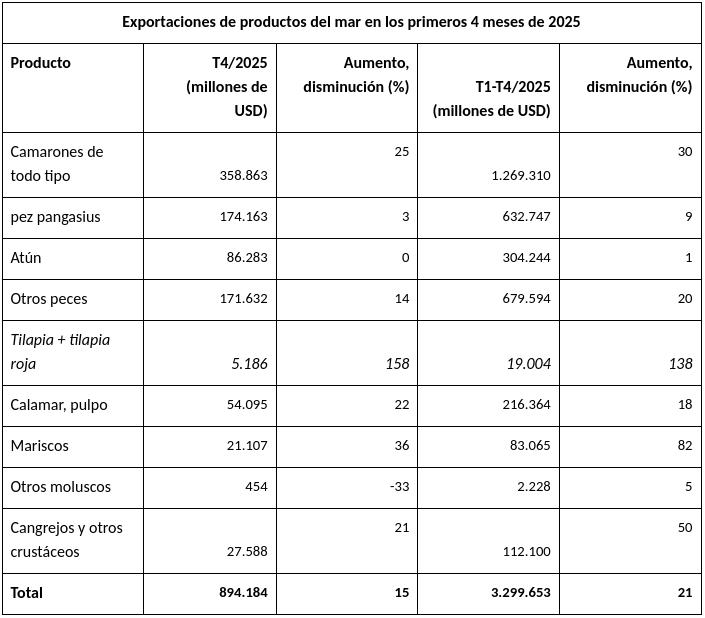

Las exportaciones de productos del mar de Vietnam mostraron una sólida recuperación en el primer cuatrimestre de 2025, alcanzando una facturación de 3300 millones de dólares, un aumento sustancial del 21 % en comparación con el mismo período de 2024. Según informó la Sra. Le Hang, Secretaria General Adjunta de la Asociación de Exportadores y Productores de Productos del Mar de Vietnam (VASEP), tan solo abril contribuyó significativamente con una facturación de 894,2 millones de dólares, lo que representa un aumento del 15 %. Sin embargo, este crecimiento es desigual entre los grupos de productos y mercados, y se produce en un contexto de incertidumbres arancelarias provenientes de Estados Unidos, lo que plantea importantes desafíos para el sector.

El camarón se mantuvo como el principal producto de exportación, generando USD 1.270 millones en los primeros cuatro meses, un notable aumento interanual del 30%. Las exportaciones de camarón en abril alcanzaron los USD 358,9 millones, un aumento del 25%. Este repunte se debió principalmente a una mayor demanda en mercados clave como China, la UE y Japón, junto con una recuperación de los precios del camarón impulsada por el reequilibrio de la oferta y la demanda mundial.

Las exportaciones de panga ocuparon el segundo lugar, con una facturación de USD 632,7 millones, un aumento del 9% en el trimestre. Las cifras de panga en abril alcanzaron los USD 174,2 millones, mostrando un modesto crecimiento del 3%. Las exportaciones de atún alcanzaron los USD 304,2 millones, un aumento marginal del 1% en el trimestre, manteniéndose estable la facturación de abril en USD 86,3 millones en comparación con el mismo período del año anterior. Otras categorías de pescado, como la tilapia y la tilapia roja, experimentaron un significativo aumento del 20%, alcanzando los 679,6 millones de dólares en el primer cuatrimestre, con una contribución de abril de 171,6 millones de dólares, un incremento del 14%.

Las exportaciones de calamar y pulpo ascendieron a 216,4 millones de dólares en el primer cuatrimestre, un aumento del 18%, con un crecimiento del 22% en abril, alcanzando los 54,1 millones de dólares. Los mariscos continuaron su fuerte tendencia al alza, alcanzando los 83,1 millones de dólares, un impresionante aumento del 82%, con exportaciones de abril de 21,1 millones de dólares, un aumento del 36%. Por el contrario, otros moluscos experimentaron una disminución del 33% en abril, situándose por debajo de los 0,5 millones de dólares, aunque la cifra acumulada del cuatrimestre aún mostró un ligero aumento del 5%. Las exportaciones de cangrejos y otros crustáceos aumentaron un 50%, alcanzando los 112,1 millones de dólares, con un incremento del 21% en abril, alcanzando los 27,6 millones de dólares.

Al analizar el desempeño del mercado, China y Hong Kong se mantuvieron como las principales regiones consumidoras, importando mariscos vietnamitas por valor de 709,8 millones de dólares en los primeros cuatro meses, un aumento sustancial del 56%. Las importaciones de estas regiones en abril alcanzaron los 173,3 millones de dólares, un 23% más. Japón se afianzó en segundo lugar con importaciones por valor de 536,6 millones de dólares (un 22% más), alcanzando en abril los 134,9 millones de dólares, un aumento del 13%.

El mercado estadounidense registró importaciones por valor de 498,4 millones de dólares, un 7% más que en el mismo período, con un incremento del 8% en abril, alcanzando los 153,6 millones de dólares. A pesar de esta recuperación del crecimiento tras un primer trimestre más lento, las exportaciones a EE. UU. siguieron viéndose claramente afectadas por las políticas arancelarias recíprocas y la implementación de nuevas barreras técnicas.

En contraste, el mercado de la UE registró una facturación de 351,5 millones de dólares (un 17 % más) durante el cuatrimestre, aunque en abril se registró una disminución del 15 %, alcanzando tan solo 76,8 millones de dólares. Las importaciones de Corea del Sur alcanzaron los 264,1 millones de dólares (un 15 % más), con un ligero aumento del 2 % en abril, hasta los 64,2 millones de dólares. La ASEAN se destacó como una zona de crecimiento particularmente fuerte, con un aumento del 25 %, hasta los 218,8 millones de dólares, en el primer cuatrimestre, y un drástico aumento del 68 % solo en abril, alcanzando los 68,2 millones de dólares.

.png)

Sin embargo, Oriente Medio fue el único mercado que registró una disminución tanto en abril (USD 22,8 millones, un 26% menos) como en el acumulado del trimestre (USD 105,4 millones, un 8% menos), atribuida a una menor demanda. Otros mercados contribuyeron en conjunto con USD 615,1 millones, un aumento interanual del 13%, y solo en abril alcanzaron los USD 200,4 millones, un 35% más.

Navegando en el Incierto Panorama de los Aranceles Estadounidenses

La política arancelaria recíproca de Estados Unidos, que impone elevados derechos antidumping que alcanzan hasta el 46% a ciertos productos, está ejerciendo una presión significativa sobre las exportaciones de productos del mar de Vietnam. Productos clave como el panga y el camarón, que dependen en gran medida del mercado estadounidense, son particularmente vulnerables. Estos aranceles inflan los costos de los productos, lo que lleva a los importadores estadounidenses a explorar fuentes de suministro alternativas como India y Ecuador. Además, las barreras técnicas, como las estrictas pruebas de seguridad alimentaria y los requisitos de trazabilidad, están erosionando la competitividad de Vietnam en este mercado crucial.

Sin embargo, el Acuerdo Integral y Progresivo de Asociación Transpacífica (CPTPP) y otros Acuerdos de Libre Comercio (ALC) están proporcionando a Vietnam un grado de mitigación al facilitar la expansión del mercado hacia la UE, Japón, China y ASEAN. Las empresas vietnamitas también están adaptando proactivamente sus estrategias, centrándose en la producción de productos del mar con valor añadido y diversificando sus mercados de exportación para reducir su dependencia de Estados Unidos.

Fuente: VASEP

Tendencias previstas para los próximos dos meses

De cara a mayo y junio de 2025, se proyecta que las exportaciones de productos del mar de Vietnam experimenten un cambio de enfoque notable antes de la implementación de la nueva política arancelaria recíproca de EE. UU., prevista para el 9 de julio de 2025. Se espera que las empresas vietnamitas prioricen el aumento de las exportaciones a EE. UU., en particular de productos básicos como el camarón y el panga, para maximizar las ganancias antes de que entren en vigor los aumentos arancelarios. En consecuencia, se prevé que el volumen de las exportaciones al mercado estadounidense aumente entre un 10 % y un 15 % en comparación con abril de 2025, impulsado por la rápida finalización de los contratos y una reducción estratégica de los precios para mantener la cuota de mercado.

Por el contrario, es probable que las exportaciones a otros mercados importantes, como China y la ASEAN, experimenten una desaceleración, con un crecimiento proyectado de tan solo entre un 3 % y un 5 %. Este estancamiento se atribuye principalmente a la creciente competencia de los productos pesqueros chinos. Ante los elevados aranceles en EE. UU., los productores chinos están centrando cada vez más su atención en su mercado interno y en regiones vecinas como la ASEAN, lo que reduce el atractivo de los productos vietnamitas en estas zonas. Si bien se prevé que la UE y Japón mantengan un crecimiento estable (aproximadamente del 8-10 %) gracias a las ventajas que ofrecen los acuerdos de libre comercio, es poco probable que este crecimiento compense por completo la desaceleración prevista de las exportaciones a China y la ASEAN.

editorial@seafood.media

www.seafood.media

Información de la compañía:

|

Dirección:

|

218 Road No.6, Zone A, An Phu An Khanh New Urban Area, District 2

|

|

Ciudad:

|

Ho Chi Minh

|

|

Estado/Codigo Postal:

|

( )

|

|

País:

|

Vietnam

|

|

Tel:

|

+84 28 6281 0430

|

|

Fax:

|

+84 28 6281 0437

|

|

E-Mail:

|

vasephcmcity@vasep.com.vn

|

Más sobre:

|

|

|

|

Imprimir

Imprimir